Entre 1861 et 1957, l’économiste William Phillips a observé une corrélation inverse constante entre le chômage et la hausse des salaires au Royaume-Uni. Pourtant, cette mécanique historique semble aujourd’hui grippée, laissant les décideurs face à une déconnexion inédite entre l’emploi et les prix. On finit souvent par douter de l’efficacité des politiques monétaires quand la courbe phillips ne répond plus aux modèles classiques.

Nous allons faire le point sur l’évolution de cet arbitrage et analyser pourquoi cette relation, autrefois pilier de la macroéconomie, doit être repensée en 2026.

- Origine et mécanisme de la courbe de Phillips

- Pourquoi l’arbitrage entre inflation et chômage a-t-il échoué ?

- 2 théories qui expliquent la verticalité à long terme

- Analyse de la relation prix-emploi en 2026

Sommaire

Origine et mécanisme de la courbe de Phillips

La courbe de Phillips, née en 1958, établit un lien historique inverse entre chômage et inflation. Cet arbitrage, central pour les politiques keynésiennes d’après-guerre, repose sur la dynamique des salaires nominaux britanniques.

L’étude de 1958 sur les salaires au Royaume-Uni

William Phillips analyse un siècle de statistiques britanniques. Il remarque que la rareté des bras fait grimper les fiches de paie. En clair, les patrons s’arrachent les ouvriers quand l’activité tourne à plein régime, faisant monter les salaires.

Cette corrélation devient une loi économique majeure. Elle lie mécaniquement les tensions sur l’emploi au coût global du travail.

L’extension du modèle à l’inflation par Samuelson et Solow

Paul Samuelson et Robert Solow transforment cette observation. Ils remplacent les salaires par l’inflation des prix. Les entreprises répercutent simplement la hausse des coûts salariaux sur leurs étiquettes pour préserver leurs marges.

Un arbitrage théorique apparaît alors aux décideurs. Les gouvernements pensent pouvoir choisir entre chômage bas ou stabilité des prix. C’est la naissance d’un levier de pilotage macroéconomique alors jugé infaillible.

La courbe comme outil de pilotage conjoncturel

Les politiques keynésiennes s’emparent de ce modèle durant les Trente Glorieuses. L’objectif prioritaire reste le plein emploi. On accepte donc volontiers une hausse modérée des prix pour soutenir la demande globale et l’activité.

Le choix politique devient une simple gestion de curseur. On privilégie alors le progrès social face à la rigueur monétaire stricte. Cette stratégie domine le monde jusqu’au choc brutal des crises pétrolières.

Pourquoi l’arbitrage entre inflation et chômage a-t-il échoué ?

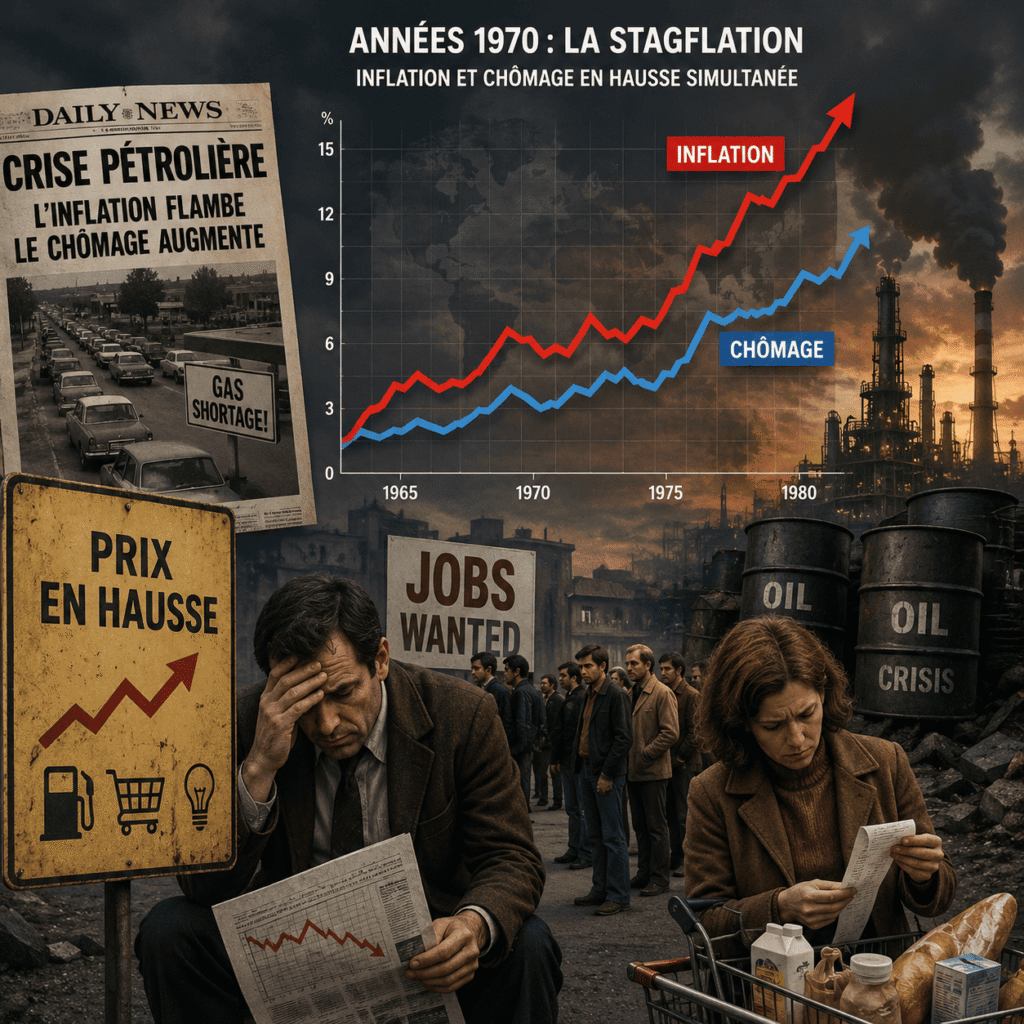

Mais cette mécanique bien huilée finit par se gripper brutalement face aux réalités des années 1970.

L’épreuve des faits face à la stagflation des années 1970

La stagflation bouleverse les certitudes établies. Le chômage explose en même temps que l’inflation galopante. Les chocs pétroliers provoquent une hausse massive des coûts de production mondiaux. Le modèle de Phillips ne permet plus d’expliquer cette crise structurelle profonde.

La relation inverse disparaît des graphiques statistiques. Les prix montent sans faire baisser le nombre de demandeurs d’emploi. L’économie entre dans une zone d’incertitude totale et durable.

Milton Friedman et la fin de l’illusion monétaire

Milton Friedman dénonce l’illusion monétaire des salariés. Les agents économiques finissent par anticiper la hausse des prix. Ils réclament des augmentations de salaires pour compenser l’inflation future prévue. Les politiques de relance perdent alors toute leur efficacité réelle sur le marché.

Les anticipations adaptatives modifient le comportement des travailleurs. Ils ne se laissent plus duper par une hausse nominale de leur rémunération. Le pouvoir d’achat devient leur seule préoccupation concrète.

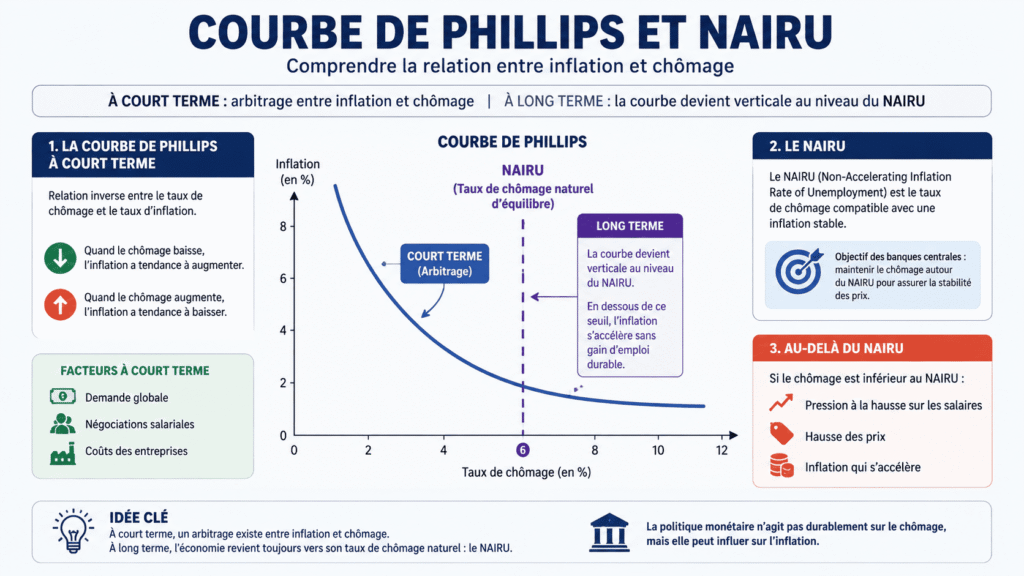

Le concept de NAIRU et le chômage naturel

Le NAIRU définit le taux de chômage d’équilibre. En dessous de ce seuil, l’inflation s’accélère sans fin. C’est une limite structurelle imposée par le fonctionnement même du marché.

À long terme, la courbe devient totalement verticale. Les tentatives de relance ne créent que de l’inflation supplémentaire. Le niveau d’emploi revient toujours vers son taux naturel inévitable.

La politique monétaire devient neutre. Elle n’agit plus sur les variables réelles.

2 théories qui expliquent la verticalité à long terme

Pour comprendre pourquoi l’emploi ne réagit plus aux prix, il faut observer les théories de la verticalité.

Robert Lucas et l’impact des anticipations rationnelles

Robert Lucas va plus loin que Friedman. Il introduit le concept des anticipations rationnelles. Les agents utilisent toute l’information disponible pour prévoir l’avenir. Ils comprennent immédiatement les intentions des banques centrales et ajustent leurs comportements sans aucun délai.

Les relances systématiques deviennent totalement inefficaces. Les entreprises augmentent leurs prix avant même que la demande ne monte. L’effet sur l’emploi est nul dès le premier jour.

Cette théorie renforce l’idée d’une courbe verticale immédiate. La crédibilité des institutions devient le seul levier pour stabiliser l’économie. On passe d’une gestion mécanique à une gestion des croyances.

Influence des chocs d’offre sur la stabilité des prix

Les chocs d’offre déplacent la courbe vers le haut. Une hausse brutale de l’énergie augmente les coûts sans lien avec la demande. Cela crée une pression inflationniste indépendante du niveau d’activité économique réel. Le chômage conjoncturel s’efface devant ces contraintes.

Il faut distinguer le chômage structurel lié aux rigidités du marché. Ce dernier ne dépend pas de la masse monétaire en circulation. Il nécessite des réformes de fond plutôt que des injections de liquidités.

| Type de Chômage | Cause principale | Effet sur l’inflation | Remède préconisé |

|---|---|---|---|

| Conjoncturel | Manque de demande | Relation inverse | Relance budgétaire |

| Structurel | Rigidités | Pas d’effet | Réformes structurelles |

Analyse de la relation prix-emploi en 2026

Aujourd’hui, les modèles anciens semblent de nouveau bousculés par une réalité économique hybride et mondialisée.

Observation de l’aplatissement de la courbe actuelle

On observe un aplatissement marqué de la courbe de Phillips. L’inflation reste faible malgré un chômage historiquement bas dans plusieurs pays. La mondialisation et la concurrence internationale freinent la hausse des prix domestiques. Les salaires ne progressent plus au même rythme.

Cette déconnexion pose un défi aux banques centrales. Les outils traditionnels semblent perdre de leur superbe.

Le lien emploi-prix devient flou. Les modèles doivent être repensés.

Limites du taux de chômage comme indicateur unique

Le taux de chômage officiel masque souvent la réalité. Le sous-emploi et les travailleurs découragés faussent les statistiques globales. On ne peut plus se fier à un seul chiffre.

- Le halo du chômage

- Le temps partiel subi

- Les travailleurs pauvres

- Les découragés hors statistiques

La pression salariale diminue. L’offre de travail est plus complexe.

Évolution de la structure professionnelle du marché du travail

L’automatisation transforme radicalement la structure professionnelle actuelle. La gig economy précarise les revenus et limite le pouvoir de négociation. Les salaires stagnent malgré la reprise de l’activité. Les modèles classiques peinent à intégrer ces nouvelles formes de travail flexible.

La validité de Phillips est remise en question. L’économie moderne ignore les anciennes frontières.

Pourtant, l’analyse reste utile. Elle sert de boussole dans un monde incertain.

Maîtriser la courbe de Phillips permet de comprendre l’arbitrage entre plein emploi et stabilité des prix, malgré les limites imposées par les anticipations rationnelles. Agissez dès maintenant pour adapter vos stratégies aux réalités d’un marché du travail en pleine mutation structurelle. Anticiper ces cycles économiques garantit une gestion proactive et durable de votre croissance future.